日本の工作機械産業のあゆみ

日本の工作機械産業のあゆみ

敗戦で大きな打撃を受けた日本の工作機械産業が飛躍の契機としたのは、工作機械のNC(数値制御)化の潮流でした。NC技術は1950年代前半に米国で開発されましたが、日本の工作機械メーカーはその応用開発にいち早く取り組み、普及に注力した結果、1970年代後半以降、世界中で日本製工作機械の評価が高まりました。

国・地域別生産額では1982年に米国を抜いて世界1位となり、その後27年連続でその地位を保持しました。2009年以降は中国が世界最大の生産国となり、日本はドイツと2位を競う展開が続いていますが、高度な技術水準と生産能力、きめ細かなアフターサービスから、日本製工作機械に対する高い信頼に変わりはなく、我が国は工作機械の製造大国とみなされています。

1980年以降における日本の工作機械産業の歩みを生産動向で振り返ると、下記3つの期間が特筆されます。

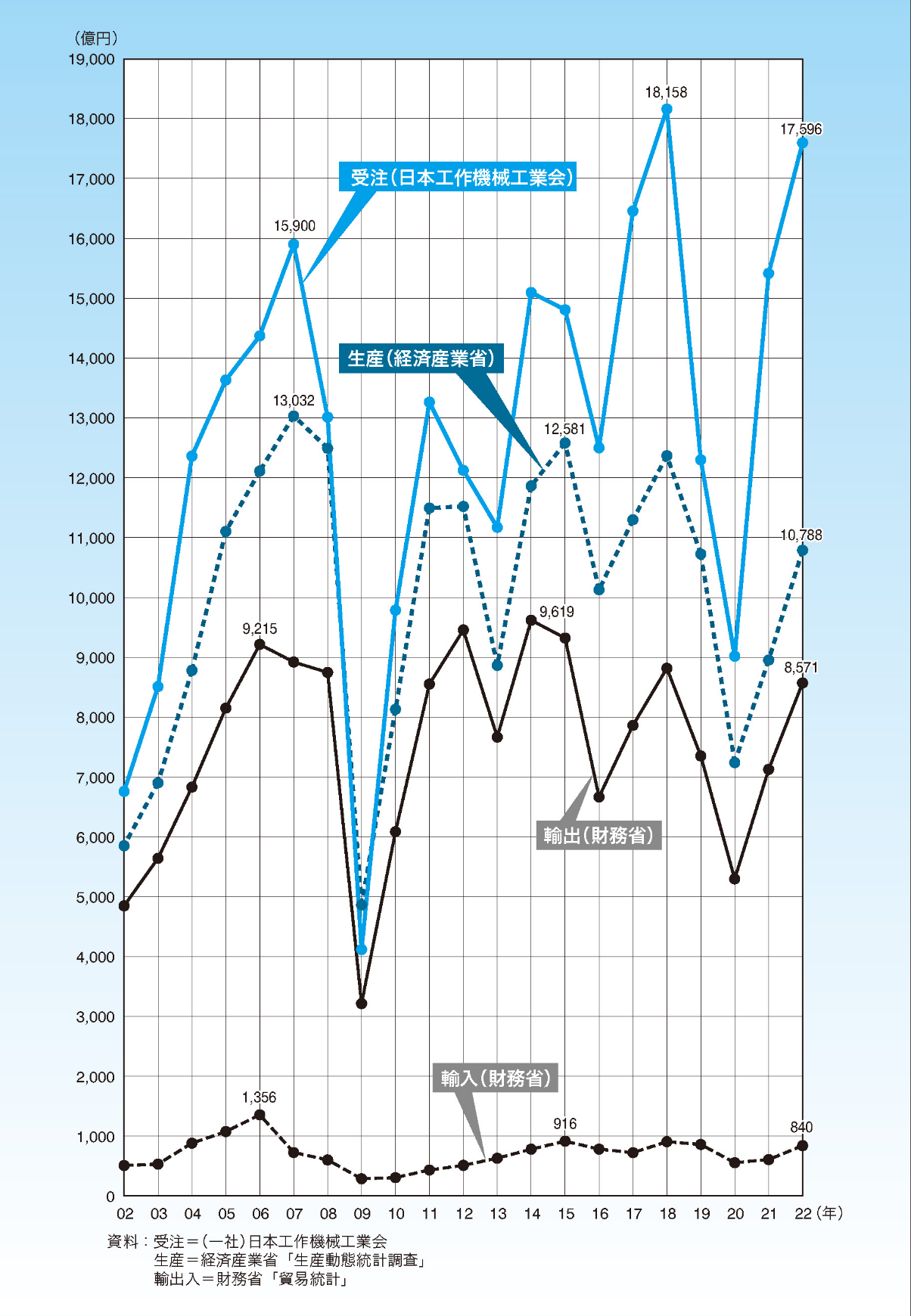

第1に、1988年から1994年にかけての期間で、旺盛な内需を背景に生産が急増し、1990年には現在に至るまでの過去最高となる1兆3,034億円を記録しましたが、バブル景気の崩壊で生産が急減しました。

第2に、2003年から2009年にかけての期間で、内需では1990年好況期の更新需要と重厚長大産業の復活、外需では中国製造業の台頭と日系企業の海外進出等により、2007年には1兆3,032億円まで生産額が増加しましたが、リーマンショックを受け、2009年は4,863億円と、約30年前の水準まで生産が激減しました。

第3に、2013年以降の展開で、新興国経済の興隆と高付加価値化・効率化指向の高まりを背景に、電子機器製造受託サービス(EMS)によるスマートフォン製造、IoTの発達を受けての半導体製造装置、燃費規制対応や次世代車開発に注力する自動車産業等を中心に大きく需要が高まり、生産も総じて高水準で推移しました。

しかしながら、2019年以降は米中通商摩擦の激化・膠着化、国内での大型自然災害の多発、新型コロナウイルス感染症の世界的流行等により、景況は急速に悪化しており、先行きが極めて見通しにくい状況となっています。

貿易に目を転じると、戦後しばらくは国産機が十分な供給体制・技術力を備えておらず、輸入超過が続きましたが、国産機が競争力を付けた1960年代から輸出が増加し、1972年以降は輸出超過が続いています。輸出先で見ると、1980年代までは欧米向けが中心でしたが、2000年以降はアジア向けが4~5割を占めています。

工作機械需給状況の推移

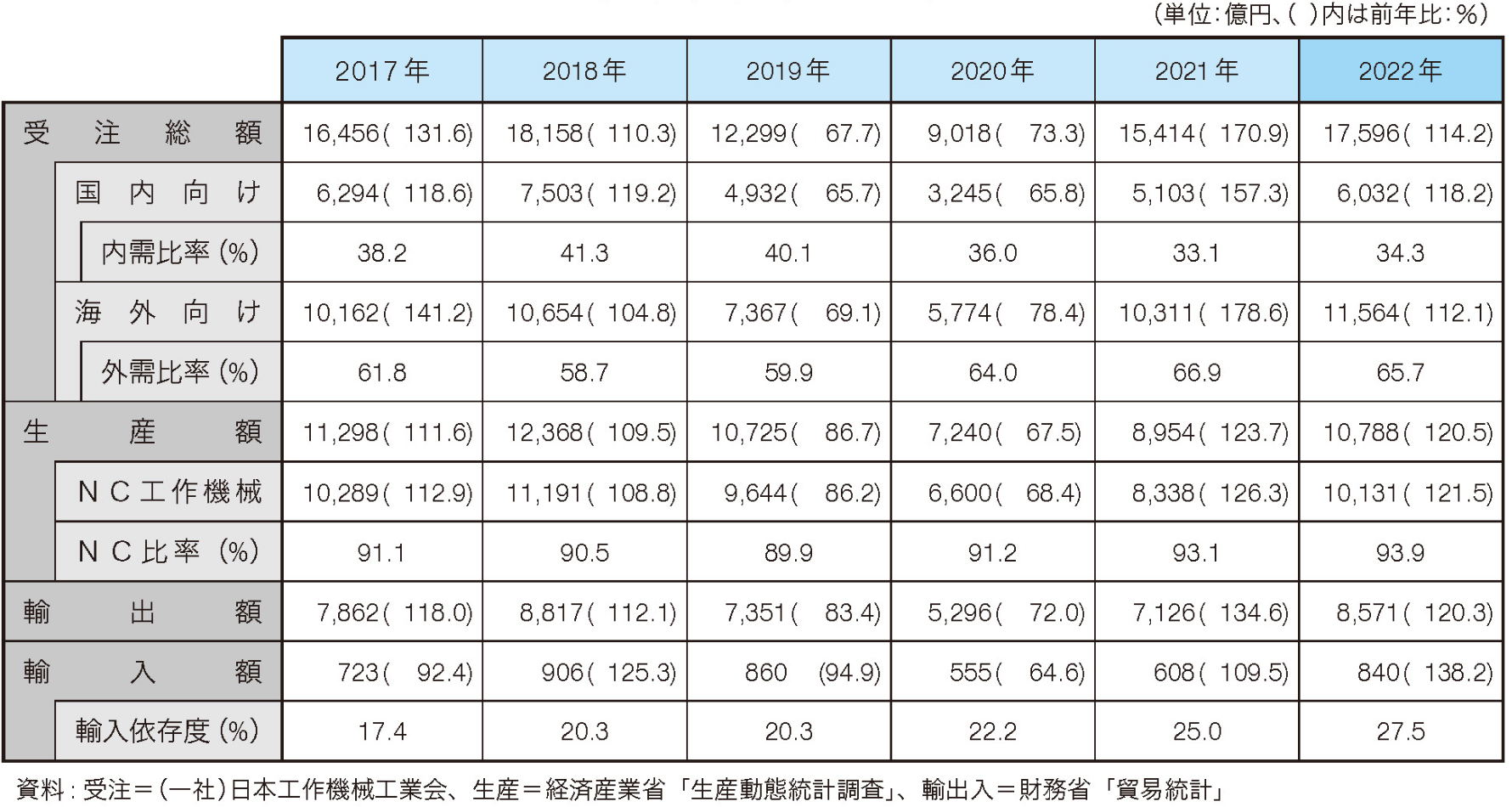

工作機械受注額・生産額及び貿易額の推移